有人說,不要給父母買商業(yè)險(xiǎn),你怎么看?

今天的主題是父母保險(xiǎn),既然跟老年人、保險(xiǎn)相關(guān),奶爸要提醒廣大在外打拼的朋友得閑多陪陪父母,有空多回家看看。

有位粉絲,昨天通過鵝廠開發(fā)的某款綠色APP私信奶爸。

他說,家中老父親55歲了,這輩子在菜市場勞作,起早摸黑幾十年,煙不離手酒不離身。

現(xiàn)在刮風(fēng)下雨喊腰酸背痛,高血壓、高血脂、慢性支氣管炎等老年人慢性病他都有。

考慮到老父親身體就像隨時(shí)爆發(fā)的火山,于是他想起給老父親買一份保險(xiǎn)。

然而在著手行動(dòng)時(shí),他意識(shí)到買保險(xiǎn)可沒想象中那么簡單。

他不知道該給老父親買哪些險(xiǎn)種,在仔細(xì)詢問身體狀況時(shí),無法通過健康告知,很多產(chǎn)品都買不了。

這一期奶爸特意給大家詳細(xì)聊聊怎么幫父母買保險(xiǎn)。

耐心看完這篇文章,你就能清楚了解給父母投保的關(guān)鍵,懂得哪些環(huán)節(jié)是必要哪些是沒必要的,少花冤枉錢。

01 給父母買保險(xiǎn),一件很燒腦的事

很多朋友意識(shí)到,父母僅靠社保保障是不夠的,于是想給父母買一份商業(yè)保險(xiǎn),給父母提高全面的額外保障。

對于成年人來講,買四大險(xiǎn)種限制條件不會(huì)那么多。

定期壽險(xiǎn):只需理清這個(gè)問題,誰是家庭支柱,誰掙錢最多,責(zé)任最大,誰就最該買定期壽險(xiǎn)。

無論疾病還是意外,如果提前身故,那么房貸、車貸、子女教育的責(zé)任都留給了另外一半,所以購買高額定期壽險(xiǎn)是很有必要的,重要的是定期壽險(xiǎn)很便宜!

重疾險(xiǎn):因?yàn)榉诸惐姸啵屓思m結(jié)最多的是產(chǎn)品選擇,另外一個(gè)問題是保費(fèi)高低。

如果因重疾來臨導(dǎo)致經(jīng)濟(jì)損失,30萬-50萬的保額一次性賠付,重疾險(xiǎn)規(guī)避風(fēng)險(xiǎn)的優(yōu)勢盡顯,可以無需工作安心治病、以及病后康復(fù);

醫(yī)療險(xiǎn):用報(bào)銷醫(yī)療費(fèi),請注意是報(bào)銷,需要注意每款產(chǎn)品健康告知內(nèi)容。

國家醫(yī)療保險(xiǎn)報(bào)銷有限額,而且很多藥品報(bào)不了,購買一份商業(yè)醫(yī)療險(xiǎn)作為補(bǔ)充是很有必要的。

意外險(xiǎn):這個(gè)簡單,主要用于轉(zhuǎn)移由于意外帶來的風(fēng)險(xiǎn),100萬保額也就300塊的事。

可話說回來,給老年人買保險(xiǎn),實(shí)際操作起來真是一件很燒腦的事情。

如果有過給父母買保險(xiǎn)經(jīng)歷的朋友會(huì)知道,可以買的保險(xiǎn)其實(shí)很少,購買保險(xiǎn)也特別困難。

首先,因?yàn)楦改鸽S著年齡的增長,買保險(xiǎn)限制會(huì)越來越多。

很多險(xiǎn)種都對購買年齡有限制,比如醫(yī)療險(xiǎn)、定期壽險(xiǎn),等到65歲以后基本買不到;重疾險(xiǎn)的話,基本到了55歲就很難買到合適的產(chǎn)品了。

其次,當(dāng)子女邁入青壯年,意味著家中父母邁入中老年期,他們或多或少都留下一些病痛,購買保險(xiǎn)容易受到健康告知制約。

比如常見的三高、住院史、體檢異常等,這種身體健康情況可能無法通過健康告知,包括醫(yī)療險(xiǎn)、重疾險(xiǎn)、壽險(xiǎn)。

再如,當(dāng)父母身體各項(xiàng)機(jī)能都在消退,罹患重大疾病和一般疾病的風(fēng)險(xiǎn)越來越大,發(fā)生意外的概率也越來越高。

保險(xiǎn)公司不是慈善機(jī)構(gòu),為了降低理賠風(fēng)險(xiǎn),把年齡較大的人群投保保費(fèi)提高,部分重疾險(xiǎn)產(chǎn)品甚至出現(xiàn)保費(fèi)倒掛現(xiàn)象。

有些產(chǎn)品在45歲以后就已經(jīng)出現(xiàn)保費(fèi)倒掛,總共交的保費(fèi)比保額還多。很多防癌險(xiǎn)也有保額的限制,雖然可以購買,但是保額很低。

最后,年齡越大保費(fèi)越貴,再加上保額的限制,投保人用低保費(fèi)獲得高保額的可能性不再,難以體現(xiàn)保險(xiǎn)高杠桿的作用。

對于普通家庭來講,往往家庭經(jīng)濟(jì)支柱的保險(xiǎn)還沒有配置齊全,給老年人配置保險(xiǎn)還要考慮預(yù)算的問題。

02 有人說,別給父母買商業(yè)保險(xiǎn)

事先聲明:本文的父母指55歲以上老年人群體,奶爸是保險(xiǎn)從業(yè)者,雖然是利益相關(guān)方,但盡量做到客觀中肯。

正因?yàn)槔夏耆速I商業(yè)保險(xiǎn)限制多,能買的產(chǎn)品不多,高保費(fèi)獲得低保額。

所以有朋友認(rèn)為,沒必要給老年人買商業(yè)保險(xiǎn),性價(jià)比不高。

嗯,這種說法也有一定的道理,但也要分情況討論。

1、壽險(xiǎn)確實(shí)對老年人作用不大

父母工作了大半輩子,已經(jīng)快到退休年齡了,其實(shí)壽險(xiǎn)對于他們而言作用不是很大了。

壽險(xiǎn)更多為了保障家庭主要收入來源主體出現(xiàn)極端風(fēng)險(xiǎn)時(shí)給家庭帶來的經(jīng)濟(jì)打擊,適用于家庭經(jīng)濟(jì)支柱。

而且這個(gè)年齡買壽險(xiǎn)保費(fèi)也不便宜了,保至70歲的定期壽險(xiǎn),100萬的保額,20年交也得5000一年。

如果是保至終身這種必賠的壽險(xiǎn),那么保費(fèi)會(huì)更上一層樓。

另外,超過55歲的人已經(jīng)沒多少壽險(xiǎn)能買了,如果想作為資產(chǎn)傳承更應(yīng)該考慮的是年金險(xiǎn),而不是壽險(xiǎn)。

父母更加需要的是意外險(xiǎn),首要保證他們活著的時(shí)候無憂健康,出行意外能抵御風(fēng)險(xiǎn)。

2、意外險(xiǎn)值得購買

對于已經(jīng)辛苦了大半輩子的父母來說,發(fā)生意外等風(fēng)險(xiǎn)的發(fā)生率也在不斷上升,意外險(xiǎn)也沒有太多要求,一年幾百塊錢。

當(dāng)然作為子女,要注重保障利益,給父母選擇意外保險(xiǎn)產(chǎn)品最好涵蓋適用的醫(yī)療保障及骨折保障等責(zé)任。

PS:意外險(xiǎn)針對老年人容易摔傷的問題可以很好解決。

3、老年人投保醫(yī)療險(xiǎn)難度高,產(chǎn)品少

前來找奶爸咨詢保險(xiǎn)的粉絲里,很多30歲左右的年輕人,平時(shí)工作壓力大,生活不規(guī)律,各種亞健康體,能標(biāo)體承保(順利投保)的都不多。

50多歲的老年人,只要體檢過,真的很少能過醫(yī)療險(xiǎn)的。

為什么在醫(yī)療險(xiǎn)投保問題上,保險(xiǎn)公司不是很想跟老年人一起玩耍?

因?yàn)楸kU(xiǎn)公司不是慈善機(jī)構(gòu),所謂年紀(jì)大機(jī)器壞,老年人患病幾率高,從這個(gè)角度看,醫(yī)療險(xiǎn)基本就是一個(gè)賠錢的項(xiàng)目。

這注定醫(yī)療險(xiǎn)是所有種類保險(xiǎn)中要求最嚴(yán)格,如果老人家身體有些毛病,就很難買到醫(yī)療險(xiǎn),比如常見的高血壓等。

如果有些老人因?yàn)榻】蹈嬷獰o法通過,沒法買百萬醫(yī)療險(xiǎn),那么可以選擇購買防癌險(xiǎn),防癌險(xiǎn)一般對三高人群比較友好,缺點(diǎn)就是防癌險(xiǎn)只能報(bào)銷患癌癥方面的費(fèi)用。

4、老年人購買重疾險(xiǎn)不劃算

如果你有經(jīng)常關(guān)注保險(xiǎn)產(chǎn)品,你會(huì)發(fā)現(xiàn)很多重疾險(xiǎn)投保年齡都有限制,一般限制在50歲、55歲,也有少數(shù)對年齡比較寬松的,會(huì)限制在60歲。

事實(shí)上,在國內(nèi)理賠糾紛、輿論訴訟中,保險(xiǎn)公司通常處于弱勢地位,如果當(dāng)事人是老年人,這個(gè)現(xiàn)象會(huì)更加突顯。

這個(gè)基礎(chǔ)上,保險(xiǎn)公司將老年人保險(xiǎn)費(fèi)率設(shè)計(jì)得非常保守,為了規(guī)避此類風(fēng)險(xiǎn),對重疾險(xiǎn)產(chǎn)品年齡限制,限制保額,以及減少開發(fā)面向老年人產(chǎn)品。

殘酷的事實(shí)是,一般超過55歲的老人,身體多多少少都會(huì)有一些小毛病,有些疾病甚至都無法投保重疾險(xiǎn)。

比如有高血壓、糖尿病的老人,很多重疾險(xiǎn)產(chǎn)品都對這塊有要求,一些年齡大的老人很難通過核保。

03 給父母買保險(xiǎn),記得避開這些坑

結(jié)合上面分析,是否給父母購買商業(yè)保險(xiǎn),這個(gè)問題答案并不是如同判斷題對或錯(cuò),而是圍繞著不同險(xiǎn)種與老年人自身實(shí)際情況而定的。

接下來,奶爸要講給父母買保險(xiǎn)要避開哪些坑。

1、不要輕易給父母買壽險(xiǎn)。

老人已經(jīng)接近或已退休年齡,并不用承擔(dān)主要經(jīng)濟(jì)責(zé)任。壽險(xiǎn)是給家里的家庭支柱準(zhǔn)備的,為防止突然死亡,造成家里的經(jīng)濟(jì)崩塌。

2、除非預(yù)算十分充足,否則不建議買重疾。

因?yàn)?0歲左右的老人買重疾險(xiǎn),保費(fèi)過高。

例如你好不容易找到一款比較合適的重疾險(xiǎn),如果55歲以上一般重疾保額為10萬,繳費(fèi)年限最長為10年,保費(fèi)在6千左右。

保費(fèi)6萬保額10萬,算下來保額和交的錢差不多,起不到風(fēng)險(xiǎn)轉(zhuǎn)移的作用。

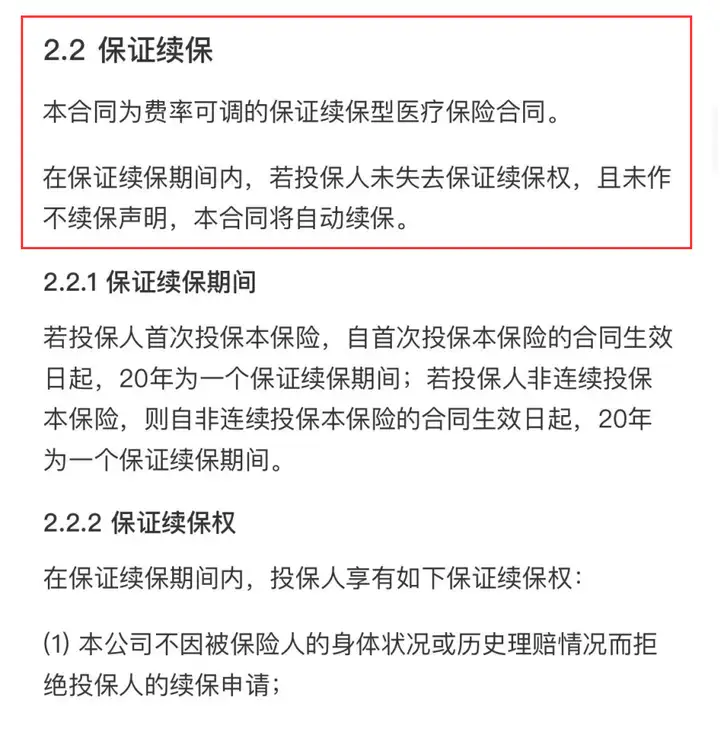

3、一定要做好健康告知,能否長期續(xù)保

以醫(yī)療險(xiǎn)為例,醫(yī)療險(xiǎn)重點(diǎn)看是否能長期續(xù)保,第二年續(xù)保是否需要審核健康,停售后是否還能續(xù)保等問題。

如果一款醫(yī)療險(xiǎn)你買了第2、3年還需要審核健康,那建議不要考慮,一旦你買了今年生病住院了就難續(xù)保。

還有停售后能否續(xù)保,這是關(guān)鍵,不論是老年人還是年輕人都需要考慮續(xù)保問題,因?yàn)獒t(yī)療險(xiǎn)對身體健康要求很嚴(yán)格,如果中途不能續(xù)保了,身體上又有健康問題了,這時(shí)再想買其他醫(yī)療險(xiǎn)非常困難。

50歲能買醫(yī)療險(xiǎn)盡可能去選擇續(xù)保條件好的醫(yī)療險(xiǎn)去購買,往后是疾病高發(fā)階段,要是生病住院,沒有醫(yī)療險(xiǎn)來解決的話,給家庭的經(jīng)濟(jì)壓力還是非常大的

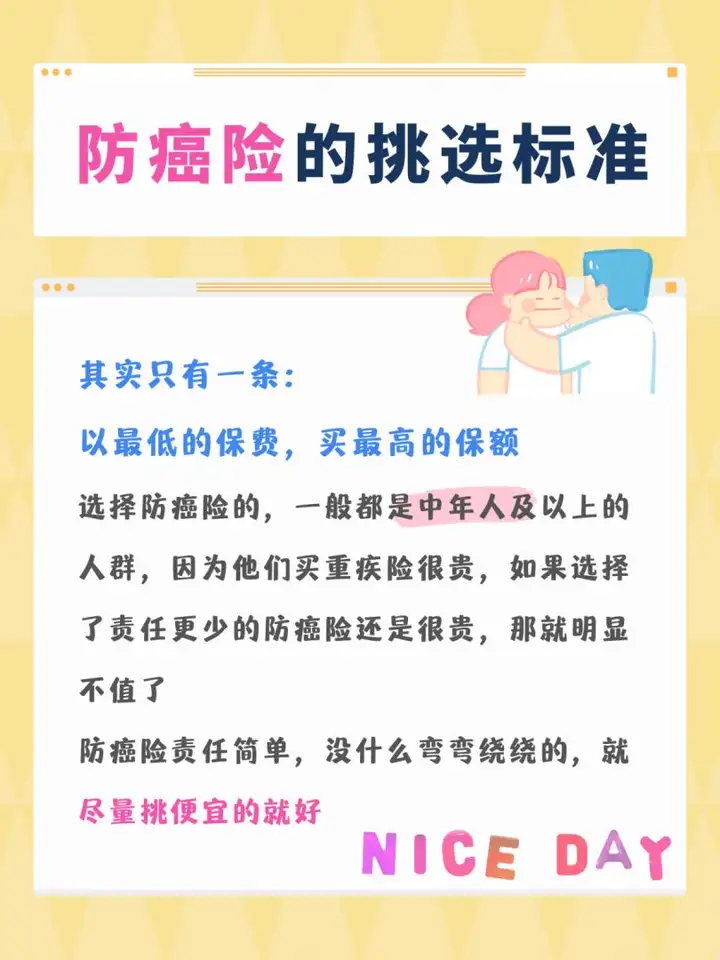

4、防癌險(xiǎn),不錯(cuò)的補(bǔ)償方案

父母面臨的風(fēng)險(xiǎn)又大,保險(xiǎn)又不容易買到,這時(shí)可以考慮防癌險(xiǎn)。

顧名思義,這個(gè)險(xiǎn)種主要針對的是癌癥,一般適合有癌癥保障需求的人購買。

一般市面上的重疾險(xiǎn)和百萬醫(yī)療險(xiǎn)的最高投保年齡為60-65歲,對于老年人來說,防癌險(xiǎn)一定程度上可以作為醫(yī)療險(xiǎn)和重疾險(xiǎn)的替代品。

而老年人也需要疾病保障,再加上老年人患癌的幾率也比較大,買防癌險(xiǎn)還是不錯(cuò)的。

不過要謹(jǐn)記的是:在實(shí)在買不了重疾險(xiǎn)或百萬醫(yī)療險(xiǎn)的情況下,才選防癌險(xiǎn)來作為替代品,不要本末倒置,因小失大。

04 父母保險(xiǎn)配置方案

奶爸還逐一對老年人常見疾病進(jìn)行了上千次健康告知核對,之前奶爸也給自己父母做過一份保障方案。

講到這里,這些寶貴的方案和技巧奶爸分享給大家,如果能給到各位讀者一些實(shí)用的建議和幫助,請一定要支持奶爸哦!

總的來說,奶爸會(huì)分3個(gè)層次來安排:

第一層是社會(huì)醫(yī)療保險(xiǎn)。

相信大部分人第一時(shí)間想到的就是社保了,把基礎(chǔ)部分做好非常重要。

不錯(cuò),社保看病可以報(bào)銷,國家賣的買起來放心,費(fèi)用不高。每個(gè)人都應(yīng)該配置好社保,享受國家福利。

不用考慮年紀(jì)和疾病因素,只要有醫(yī)保,能在一定范圍內(nèi)享受醫(yī)療報(bào)銷費(fèi)用的報(bào)銷補(bǔ)償。

這里所說的醫(yī)保,是指每年只需要幾百元,人人都能買的社會(huì)醫(yī)保,不存在購買商業(yè)保險(xiǎn)的門檻,包括職工醫(yī)保、城鎮(zhèn)居民醫(yī)保、或者是新農(nóng)合,都屬于社會(huì)基本保險(xiǎn)范圍。

只要父母有上述任意一種醫(yī)保,都可以,這時(shí)保險(xiǎn)配置方案最基礎(chǔ)最關(guān)鍵一環(huán)。

第二層是商業(yè)保險(xiǎn)。

與醫(yī)保相比,這是商業(yè)行文,保險(xiǎn)公司不是慈善機(jī)構(gòu),不會(huì)做賠本的買賣,需要平衡成本和收益,但保障會(huì)更加全面。

奶爸在上面講了那么多,父母年紀(jì)大、保費(fèi)變貴、很多險(xiǎn)種投保不太劃算,因此我們還要做結(jié)合預(yù)算,提前做準(zhǔn)備。

首先給父母配置上意外險(xiǎn)。市面上,不少承認(rèn)意外險(xiǎn)在65歲前都能投保,即便父母已經(jīng)超過這個(gè)年齡段,也有專門的老年人意外險(xiǎn)可以配置,甚至有產(chǎn)品支持85歲的高齡老人投保。

意外險(xiǎn)價(jià)格較便宜,一般每年繳納300元左右即可,基本可以換來10萬的保額。

老人最關(guān)注身體健康問題,建議提前配置醫(yī)療險(xiǎn)。

醫(yī)療險(xiǎn)對健康要求高,想2級(jí)以上高血壓、糖尿病這些老年人高發(fā)疾病,一般都不能投保了。

所以要在父母身體狀況良好,提前配置上,在投保前,再仔細(xì)閱讀健康告知,如實(shí)告知。

為什么要這樣做?因?yàn)榻】蹈嬷y過,55歲這個(gè)年紀(jì)有體檢或就醫(yī)記錄的,很大概率過不了體檢這一關(guān)。

還得關(guān)注是否能長期續(xù)保,第二年續(xù)保是否需要審核健康,停售后是否還能續(xù)保。

防癌險(xiǎn),作為醫(yī)療險(xiǎn)和重疾險(xiǎn)的補(bǔ)償。

上面奶爸講到為什么老年人不建議買重疾險(xiǎn),因?yàn)槔夏耆说谋YM(fèi)高保額低,所以可以考慮給父母補(bǔ)償一份防癌險(xiǎn)。

雖然防癌險(xiǎn)只保障癌癥,但是價(jià)格低,例如某款短期防癌險(xiǎn),10萬元保額,一年保費(fèi)花大概500多元。

第3層是保險(xiǎn)以外的專項(xiàng)保障。

每次在談保險(xiǎn)規(guī)劃方案的時(shí)候,奶爸都會(huì)強(qiáng)調(diào),保險(xiǎn)是一種工具,用來轉(zhuǎn)移個(gè)人財(cái)務(wù)風(fēng)險(xiǎn)的工具,但它不是唯一工具。

當(dāng)已經(jīng)沒法購買保險(xiǎn)時(shí),提前做好儲(chǔ)蓄和其他資產(chǎn)才是最重要的。做些保本理財(cái)投資也不錯(cuò),國債、基金定投、余額寶等都是可選理財(cái)方式。

如果你已經(jīng)到了上有小下有老的年紀(jì),手上的存款請慎重全部投入一項(xiàng)大額項(xiàng)目,例如購房購車買車位之類的。

與此同時(shí),有空多陪陪父母,定期體檢防患未然,多帶他們?nèi)ネ饷孀咦咤憻捝眢w。

總之,盡力幫助父母保持一個(gè)良好的身體狀況和心態(tài),相較之下錢或者保險(xiǎn)奶爸覺得都是次要的。

05 奶爸總結(jié)

整體而言,保險(xiǎn)匹配因人而異,根據(jù)不同個(gè)人和家庭的具體情況配置,對于保險(xiǎn),我們不要妖魔化也不用捧上神壇,在特殊場合自然能發(fā)揮重要作用。

給父母買保險(xiǎn)雖然麻煩、困難重重,等待核保結(jié)果的過程更是令人焦頭爛額。

但奶爸接觸過很多前來幫父母咨詢保險(xiǎn)的朋友,無不透露著對父母的關(guān)懷。說到底,我們還是曾經(jīng)那個(gè)對父母無比依戀的少年和孩子。

剩下的日子,雙親漸老,我們再也不是那個(gè)對父母一直依戀的孩子,除了幫他們盡力做好余生的保障,該換我們來為他們遮風(fēng)擋雨。

老人因?yàn)樯眢w小毛病多,很容易不符合健康告知,所以給父母買保險(xiǎn)的時(shí)候,要徹底理清既往病史,并且一定要讓父母知道您給他買了保險(xiǎn)哦!

身邊要是有信得過的專業(yè)的業(yè)務(wù)員,就去咨詢他們,不僅要問健康告知,還要溝通關(guān)于保險(xiǎn)理念,投保順序,險(xiǎn)種,保額,產(chǎn)品選擇等。

找不到的話你就私信咨詢奶爸吧。

最后,祝我們的父母都能健健康康,長命百歲,安享晚年。

寫在最后:

我是奶爸保-嘉林,專業(yè)的保險(xiǎn)測評(píng)機(jī)構(gòu)。

各大險(xiǎn)種測評(píng)合集:

百萬醫(yī)療險(xiǎn)榜單:哪些百萬醫(yī)療險(xiǎn)性價(jià)比更高?(持續(xù)更新中...)小額醫(yī)療險(xiǎn)榜單:小額醫(yī)療險(xiǎn)有哪些不錯(cuò)的產(chǎn)品推薦?(持續(xù)更新中...)意外險(xiǎn)榜單:每月更新 | 2022年意外險(xiǎn)怎么買?0—80歲意外險(xiǎn)新榜單!重疾險(xiǎn)榜單:重疾險(xiǎn)怎么選?全網(wǎng)性價(jià)比最高的重疾險(xiǎn)都在這里了(持續(xù)更新中...)年金險(xiǎn)榜單:年金險(xiǎn)與增額終身壽險(xiǎn)合集!哪款收益更高?(持續(xù)更新中...)壽險(xiǎn)榜單:定期壽險(xiǎn)怎么選?哪些定期壽險(xiǎn)值得推薦?(持續(xù)更新中...)